نئوبانک چیست؟

نئوبانک نوعی موسسه مالی است که منحصراً به صورت آنلاین و بدون هیچ شعبه فیزیکی فعالیت میکند. اصطلاح «نئوبانک» (Neobank) از واژه یونانی «نئو» به معنای «جدید» گرفته شده است و به درستی این بانکها را به عنوان جایگزینهای نوآورانه و مدرن برای سیستمهای بانکداری سنتی توصیف میکند.

نئوبانکها با بهرهگیری از فناوریهای پیشرفته، طیف گستردهای از خدمات بانکی را از طریق پلتفرمهای دیجیتال مانند اپلیکیشنهای موبایل و وبسایتها ارائه میدهند. برخلاف بانکهای سنتی که دارای حضور دیرینه با شعب فیزیکی هستند، نئوبانکها کاملاً دیجیتال هستند و این امر به آنها امکان میدهد خدمات سادهتری را با هزینههای سربار کمتر ارائه دهند.

جذابیت اصلی نئوبانکها در توانایی آنها برای ارائه یک تجربه بانکداری بسیار راحت و در دسترس نهفته است. این نهادهای مالی نوین مشتریان آشنا به فناوری را هدف قرار میدهند که ترجیح میدهند امور مالی خود را به صورت کاملا دیجیتال و با استفاده از گوشیهای هوشمند یا کامپیوترها مدیریت کنند.

با حذف نیاز به شعب فیزیکی، نئوبانکها میتوانند بر بهبود خدمات دیجیتال خود تمرکز کنند و به مشتریان بهروزرسانیهای آنی، تحلیل مالی شخصیسازی شده و ابزارهای نوآورانه برای مدیریت پولشان ارائه دهند. در نتیجه، نئوبانکها در میان نسلهای جوانتر و افرادی که به دنبال روشی انعطافپذیرتر و کارآمدتر برای رسیدگی به نیازهای بانکی خود هستند، محبوبیت پیدا کردهاند.

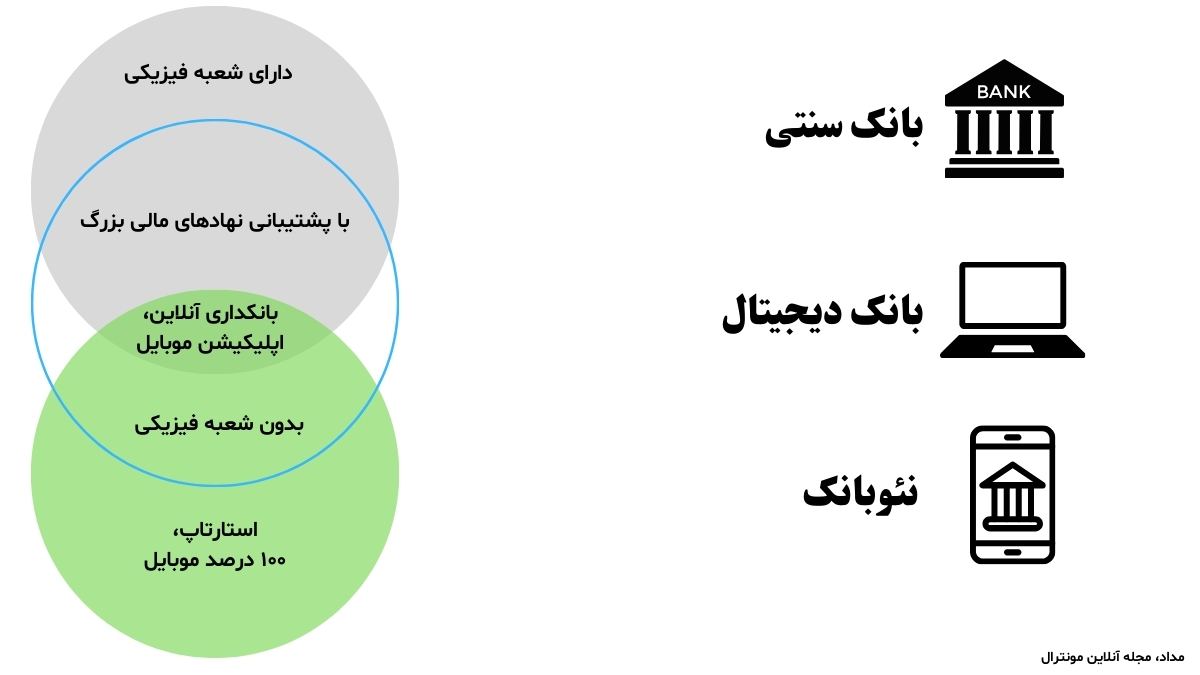

تفاوتهای بین نئوبانکها و بانکهای سنتی

نئوبانکها و بانکهای سنتی دو رویکرد متمایز در بانکداری را نمایندگی میکنند، که هر کدام ویژگیها، مزایا و محدودیتهای خاص خود را دارند. بیایید تفاوتهای کلیدی بین آنها را بررسی کنیم:

حضور فیزیکی

- نئوبانکها: کاملاً آنلاین و بدون هیچ شعبه فیزیکی فعالیت میکنند. این مدل کاملاً دیجیتال به مشتریان اجازه میدهد تا از هر جایی که به اینترنت دسترسی دارند، امور مالی خود را مدیریت کنند و راحتی و دسترسی بینظیری را ارائه میدهد.

- بانکهای سنتی: شبکهای از شعب فیزیکی را حفظ میکنند که امکان تعاملات رو در رو و حس آشنایی و اعتماد را برای مشتریانی که تجربه بانکداری حضوری را ترجیح میدهند، فراهم میکند.

فناوری و نوآوری

- نئوبانکها: از فناوریهای مدرن مانند هوش مصنوعی و یادگیری ماشینی برای ارائه تجربه بانکداری یکپارچه و شخصیسازی شده استفاده میکنند. همچنین به سرعت فناوریهای جدید را برای بهبود خدمات مشتری و ارائه ویژگیهایی مانند اعلانهای آنی و ابزارهای بودجهبندی به کار میگیرند.

- بانکهای سنتی: اغلب بر سیستمهای قدیمی تکیه دارند که میتواند توانایی آنها را برای نوآوری سریع محدود کند. با این حال، بسیاری از بانکهای سنتی در حال سرمایهگذاری در تحول دیجیتال برای بهبود خدمات آنلاین خود هستند.

هزینهها و کارمزدها

- نئوبانکها: معمولاً به دلیل عدم وجود شعب فیزیکی، هزینههای عملیاتی کمتری دارند. این امر به آنها امکان میدهد کارمزدهای کمتر و نرخهای بهره بالاتر برای حسابهای پسانداز ارائه دهند. نئوبانکها به خاطر شفافیت در ساختار کارمزدهایشان شهرت دارند و اغلب از هزینههای پنهان اجتناب میکنند.

- بانکهای سنتی: معمولاً کارمزدهای بالاتری دارند، از جمله هزینههای نگهداری و کارمزد برداشت از خودپرداز، که ناشی از هزینههای مرتبط با شعب فیزیکی است. با این حال، آنها طیف گستردهتری از خدمات مالی را ارائه میدهند که میتواند این هزینهها را برای برخی مشتریان توجیه کند.

تنوع خدمات

- نئوبانکها: محدوده محدودی از خدمات را ارائه میدهند که عمدتاً بر نیازهای اساسی بانکداری مانند حسابهای جاری و پسانداز، انتقال پول و خدمات پرداخت تمرکز دارد. آنها اغلب ویژگیهای اضافی مانند ابزارهای آموزش مالی و مشاوره شخصیسازی شده را نیز ارائه میدهند.

- بانکهای سنتی: مجموعه جامعی از خدمات مالی را ارائه میدهند، از جمله وامها، وامهای مسکن، کارتهای اعتباری، گزینههای سرمایهگذاری و مدیریت ثروت. این آنها را به یک مرکز خرید یکجا برای تمام نیازهای مالی تبدیل میکند.

نظارت و ثبات

- نئوبانکها: مجوز فعالیت دارند، اما این مجوز برای همه فعالیتهای بانکداری سنتی نیست. همچنین کمتر از بانکهای سنتی تحت نظارت هستند. این میتواند منجر به آسیبپذیری در طول بحرانهای مالی شود و ممکن است بر امنیت سپردهها تأثیر بگذارد، مگر اینکه با بانکهای دارای مجوز برای بیمه سپرده همکاری کنند.

- بانکهای سنتی: دارای مجوز کامل هستند و تحت نظارت شدید قانونی قرار دارند که سطح بالایی از ثبات و امنیت را برای سپردههای مشتریان تضمین میکند. این چارچوب نظارتی به مشتریانی که اولویت را به ایمنی در روابط بانکی خود میدهند، اطمینان خاطر میبخشد.

تجربه مشتری

- نئوبانکها: بر ارائه تجربه مشتری کاربرپسند و دیجیتالمحور تمرکز دارند، اغلب با پشتیبانی ۲۴ ساعته در هفت روز هفته از طریق چتباتها یا اپراتورهای زنده. آنها بر راحتی و سرعت در ارائه خدمات خود تأکید دارند.

- بانکهای سنتی: اگرچه خدمات مشتری حضوری ارائه میدهند، ممکن است به سطح راحتی دیجیتال ارائه شده توسط نئوبانکها نرسند. با این حال، تعاملات شخصی و سابقه بیشتر آنها میتواند برای مشتریانی که به اعتماد و ثبات ارزش میدهند، جذاب باشد.

در مجموع، انتخاب بین نئوبانکها و بانکهای سنتی عمدتاً به ترجیحات و نیازهای فردی بستگی دارد. نئوبانکها برای مشتریان آشنا با فناوری که به دنبال راحتی و کارمزدهای پایین هستند، ایدهآل هستند، در حالی که بانکهای سنتی طیف گستردهتری از خدمات و اطمینان خاطر ناشی از نظارت قانونی و حضور فیزیکی را ارائه میدهند.

خدمات ارائه شده توسط نئوبانکها

نئوبانکها به عنوان جایگزینی مدرن برای بانکداری سنتی ظهور کردهاند و طیفی از خدمات دیجیتال را ارائه میدهند که نیازهای مصرفکنندگان آشنا با فناوری را برآورده میسازد. خدمات آنها به گونهای طراحی شدهاند که کاربرپسند، کارآمد و در دسترس باشند و اغلب ویژگیهای نوآورانهای را ارائه میدهند که آنها را از بانکهای متعارف متمایز میکند. در ادامه، برخی از خدمات کلیدی ارائه شده توسط نئوبانکها را بررسی میکنیم:

پلتفرمهای بانکداری دیجیتال

- اپلیکیشن بانکداری موبایل: نئوبانکها عمدتاً از طریق اپلیکیشنهای موبایل پیشرفته و کاربرپسند فعالیت میکنند که به مشتریان اجازه میدهد تمام فعالیتهای بانکی را به صورت آنلاین انجام دهند. این اپلیکیشنها دسترسی آنی به موجودی حساب، تاریخچه تراکنشها و امکاناتی مانند سپرده چک موبایلی و انتقال فوری وجوه را فراهم میکنند.

- رابط وب: علاوه بر اپلیکیشنهای موبایل، نئوبانکها اغلب پلتفرمهای مبتنی بر وب را برای مشتریانی که ترجیح میدهند امور مالی خود را با کامپیوتر مدیریت کنند، ارائه میدهند.

مدیریت حساب

- حسابهای جاری و پسانداز: نئوبانکها حسابهای جاری و پسانداز دیجیتال با نرخهای بهره رقابتی ارائه میدهند. این حسابها اغلب از کارمزدهای سنتی مرتبط با بانکهای فیزیکی معاف هستند.

- حسابهای بهبود اعتبار: برخی نئوبانکها حسابهای بهبود اعتبار ارائه میدهند که هدف آنها کمک به مشتریان برای بهبود امتیاز اعتباری خود از طریق مدیریت مالی مسئولانه است.

خدمات پرداخت و انتقال

- انتقال نفر به نفر: نئوبانکها انتقال آسان و فوری نفر به نفر (P2P) را با استفاده از شماره حساب، ایمیل یا شماره تلفن تسهیل میکنند. این خدمت اغلب برای تراکنشهای داخلی و بینالمللی در دسترس است.

- کارتهای نقدی مجازی و فیزیکی: مشتریان میتوانند به کارتهای نقدی مجازی برای تراکنشهای آنلاین و همچنین کارتهای فیزیکی برای خریدهای حضوری و برداشت از خودپرداز دسترسی داشته باشند.

ابزارهای مدیریت مالی

- ابزارهای بودجهبندی خودکار: اپلیکیشنهای نئوبانک اغلب شامل ویژگیهای بودجهبندی هستند که هزینهها را دستهبندی میکنند، مخارج را ردیابی میکنند و به کاربران در تعیین و دستیابی به اهداف پسانداز کمک میکنند.

- هشدارهای آنی: مشتریان اعلانهای فوری برای تراکنشها دریافت میکنند که به آنها در نظارت بر حسابهایشان و جلوگیری از فعالیتهای غیرمجاز کمک میکند.

خدمات وامدهی و اعتباری

- وامهای شخصی و دانشجویی: برخی نئوبانکها خدمات وامدهی، از جمله وامهای شخصی و دانشجویی را ارائه میدهند، اغلب با شرایط انعطافپذیرتر نسبت به بانکهای سنتی.

- کارتهای اعتباری: نئوبانکها ممکن است کارتهای اعتباری با مزایایی مانند پاداشهای نقدی و نرخهای بهره پایینتر ارائه دهند.

ویژگیهای نوآورانه

- ادغام ارزهای دیجیتال: برخی نئوبانکها معامله ارزهای دیجیتال را در پلتفرمهای خود ادغام کردهاند و به مشتریان اجازه میدهند ارزهای دیجیتال را خرید، فروش و نگهداری کنند.

- ابزارهای آموزش مالی: نئوبانکها اغلب منابع و ابزارهایی را برای آموزش مشتریان در زمینه مدیریت مالی ارائه میدهند و به آنها در تصمیمگیری آگاهانه کمک میکنند.

پشتیبانی مشتری

- پشتیبانی آنلاین (۷/۲۴): نئوبانکها معمولاً خدمات مشتری شبانهروزی را از طریق کانالهای دیجیتال ارائه میدهند و اطمینان حاصل میکنند که مشتریان هر زمان که نیاز داشته باشند میتوانند کمک دریافت کنند.

نئوبانکها به تکامل خود ادامه میدهند و از فناوری برای بهبود خدمات خود و برآورده کردن نیازهای متغیر مصرفکنندگان استفاده میکنند. تمرکز آنها بر نوآوری دیجیتال و ویژگیهای مشتریمحور، آنها را به عنوان جایگزینی جذاب برای موسسات بانکداری سنتی معرفی میکند.

برترین نئوبانکهای کانادایی

چشمانداز بانکداری کانادا به طور قابل توجهی تحت تأثیر ظهور نئوبانکها قرار گرفته است که خدمات مالی نوآورانه و دیجیتالمحور ارائه میدهند. در اینجا شش مورد از برترین نئوبانکهای کانادا را معرفی میکنیم که هر کدام خدمات منحصر به فردی متناسب با نیازهای مصرفکنندگان امروزی ارائه میدهند:

۱. کوهو (Koho)

- تاریخ تأسیس: ۲۰۱۴

- خدمات: کوهو ویزای کارت دارای موجودی (pre-paid)، ابزارهای بودجهبندی و پاداشهای نقدی ارائه میدهد. این نئوبانک برای کمک به کاربران در مدیریت مؤثرتر امور مالیشان از طریق یک اپلیکیشن موبایل طراحی شده که تحلیلهایی درباره هزینهها به کاربران میدهد.

- وبسایت: Koho

- ویژگیهای برجسته: کوهو به خاطر اپلیکیشن کاربرپسندش که به کاربران در بررسی سابقه هزینهها و پسانداز پول از طریق ویژگیهای پسانداز خودکار کمک میکند، شهرت دارد.

۲. ولثسیمپل (Wealthsimple)

- تاریخ تأسیس: ۲۰۱۴

- خدمات: ولثسیمپل خدمات مدیریت سرمایهگذاری، حسابهای پسانداز و معاملات بدون کارمزد ارائه میدهد. این نئوبانک بر دسترسپذیر کردن سرمایهگذاری برای همه تمرکز دارد و گزینههایی برای سرمایهگذاری خودکار و پورتفولیوهای شخصیسازی شده ارائه میدهد.

- وبسایت: Wealthsimple

- ویژگیهای برجسته: ولثسیمپل به خاطر خدمات مشاور روباتیک و طیفی از گزینههای سرمایهگذاری مسئولانه اجتماعی متمایز است.

تنجرین (Tangerine)

- تاریخ تأسیس: ۱۹۹۷ (در ابتدا به عنوان ING Direct فعالیت میکرد و در سال ۲۰۱۴ تغییر نام داد)

- خدمات: تنجرین طیف متنوعی از محصولات بانکی از جمله حسابهای پسانداز، کارتهای اعتباری و وامهای مسکن ارائه میدهد. این نئوبانک بر بانکداری بدون کارمزد و نرخهای بهره رقابتی تأکید دارد.

- وبسایت: Tangerine

- ویژگیهای برجسته: تنجرین به خاطر خدمات بانکی ساده و خدمات مشتری قوی، با تمرکز بر دسترسی دیجیتال شهرت دارد.

۴. سیمپلی فایننشال (Simplii Financial)

- تاریخ تأسیس: ۲۰۱۷

- خدمات: سیمپلی فایننشال گزینههای بانکداری بدون کارمزد، از جمله حسابهای پسانداز، وامهای مسکن و وامهای شخصی ارائه میدهد. هدف این نئوبانک ارائه تجربه بانکداری ساده و بدون دردسر است.

- وبسایت: Simplii Financial

- ویژگیهای برجسته: سیمپلی فایننشال به خاطر نرخهای رقابتی و پلتفرم آنلاین آسان برای استفاده شناخته شده است.

۵. موتوسبنک (Motusbank)

- تاریخ تأسیس: ۲۰۱۹

- خدمات: موتوسبنک حسابهای پسانداز، وام مسکن و وامهای شخصی ارائه میدهد. این یک بانک دیجیتال است که مجموعه کاملی از خدمات بانکی را بدون نیاز به شعب فیزیکی عرضه میکند.

- وبسایت: Motusbank

- ویژگیهای برجسته: موتوسبنک به خاطر نرخهای رقابتی وام مسکن و خدمات بانکداری آنلاین ساده شناخته شده است.

۶. ایکیو بنک (EQ Bank)

- تاریخ تأسیس: ۲۰۱۶

- خدمات: ایکیو بنک حسابهای پسانداز با بهره بالا، گواهیهای سرمایهگذاری تضمین شده (GIC) و انتقال پول بینالمللی ارائه میدهد. این نئوبانک بر ارائه ارزش از طریق نرخهای بهره رقابتی و کارمزدهای پایین تمرکز دارد.

- وبسایت: EQ Bank

- ویژگیهای برجسته: ایکیو بنک به خاطر حساب پسانداز با بهره بالا و خدمات نوآورانه انتقال پول بینالمللی متمایز است.

ملاحظات و محدودیتهای نئوبانکها

اگرچه نئوبانکها مزایای متعددی مانند راحتی، کارمزدهای کمتر و خدمات دیجیتال نوآورانه ارائه میدهند، اما دارای برخی محدودیتها و ملاحظاتی هستند که کاربران بالقوه باید از آنها آگاه باشند. در ادامه، برخی از ملاحظات و محدودیتهای کلیدی مرتبط با نئوبانکها را بررسی میکنیم:

- محدودیت در دامنه خدمات: نئوبانکها معمولاً طیف محدودتری از محصولات مالی را در مقایسه با بانکهای سنتی ارائه میدهند. نئوبانکها اغلب بر خدمات اولیه بانکداری مانند حسابهای جاری و پسانداز، انتقال پول و خدمات پرداخت تمرکز دارند. با این حال، ممکن است خدمات جامعتری مانند وامها، کارتهای اعتباری، گزینههای سرمایهگذاری و طرحهای بازنشستگی را نداشته باشند.

- فقدان شعب فیزیکی: از آنجا که نئوبانکها نهادهایی کاملاً دیجیتال هستند، شعب فیزیکی ندارند. این میتواند برای مشتریانی که تعاملات رو در رو را ترجیح میدهند یا نیاز به انجام تراکنشهای پیچیدهای دارند که ممکن است به صورت حضوری آسانتر باشد، یک نقطه ضعف محسوب شود. عدم وجود شعب همچنین برخی فرآیندها مانند واریز نقدی و تراکنشهای چک را پیچیده میکند که میتواند برای برخی کاربران ناراحتکننده باشد.

- چالشهای پشتیبانی مشتری: پشتیبانی مشتری در نئوبانکها معمولاً محدود به کانالهای دیجیتال مانند ایمیل، چتباتها یا رسانههای اجتماعی است. اگرچه بسیاری از نئوبانکها پشتیبانی ۲۴ ساعته در ۷ روز هفته ارائه میدهند، اما عدم وجود کمک حضوری میتواند برای مشتریانی که به خدمات شخصیسازی شدهتر نیاز دارند یا مشکلات فوری دارند که نیاز به توجه فوری دارد، یک نقطه ضعف باشد.

- نگرانیهای نظارتی و امنیتی: نئوبانکها اغلب کمتر از بانکهای سنتی تحت نظارت هستند که میتواند منجر به آسیبپذیری در طول بحرانهای مالی شود. این فقدان نظارت همچنین ممکن است بر امنیت سپردهها تأثیر بگذارد، مگر اینکه نئوبانک با یک بانک دارای مجوز برای ارائه بیمه سپرده همکاری کند. کاربران بالقوه باید تأیید کنند که آیا وجوهشان بیمه شده است و اقدامات امنیتی موجود برای محافظت از اطلاعات شخصی و مالی خود را درک کنند.

- وابستگی به فناوری: نئوبانکها به شدت به فناوری متکی هستند که میتواند برای افرادی که با فناوری آشنا نیستند، مانعی باشد. کاربران باید با استفاده از اپلیکیشنهای موبایل و پلتفرمهای آنلاین برای مدیریت حسابهای خود راحت باشند. علاوه بر این، هرگونه مشکل فنی یا قطعی میتواند دسترسی به خدمات بانکی را مختل کند که ممکن است برای برخی مشتریان نگرانکننده باشد.

- اعتماد و اطمینان: برخی مشتریان، به ویژه نسلهای قدیمیتر، ممکن است به دلیل عدم حضور فیزیکی و اتکا به فناوریهای جدید، مشکلات اعتماد به نئوبانکها داشته باشند. این تردید میتواند افراد را از پذیرش کامل راهحلهای بانکداری دیجیتال، حتی اگر مزایای بالقوهای داشته باشند، باز دارد.

- دسترسی محدود به پول نقد: برخلاف بانکهای سنتی که شبکههای خودپرداز خود را دارند، نئوبانکها اغلب برای برداشت پول نقد به شبکههای شریک متکی هستند. این میتواند منجر به کارمزد شود اگر کاربران از خودپردازهای خارج از شبکه پول برداشت کنند، اگرچه بسیاری از نئوبانکها تلاش میکنند با پوشش دادن چنین کارمزدهایی، این مشکل را کاهش دهند.

در نتیجه، اگرچه نئوبانکها با خدمات مقرون به صرفه و نوآورانه خود جایگزینی جذاب برای بانکداری سنتی ارائه میدهند، اما بدون نقص نیستند. کاربران بالقوه باید به دقت این محدودیتها را در نظر بگیرند و ارزیابی کنند که آیا یک نئوبانک با نیازها و ترجیحات مالی آنها همخوانی دارد یا خیر.

نئوبانک در کانادا در یک نگاه

نئوبانکها با ارائه رویکردی مدرن و دیجیتالمحور به بانکداری که برای مصرفکنندگان آشنا با فناوری جذاب است، جایگاه قابل توجهی در چشمانداز مالی کانادا برای خود ایجاد کردهاند. تأکید آنها بر راحتی، کارمزدهای پایینتر و خدمات نوآورانه، آنها را به جایگزینی جذاب برای بانکهای سنتی تبدیل کرده است، به ویژه برای نسلهای جوانتر و افرادی که با فناوری دیجیتال راحت هستند. نئوبانکها با بهرهگیری از فناوریهای پیشرفته، تجربهای ساده و کاربرپسند ارائه میدهند که به مشتریان امکان میدهد به راحتی امور مالی خود را مدیریت کنند.

با این حال، علیرغم مزایای خود، نئوبانکها همچنین دارای برخی محدودیتها هستند. عدم وجود شعب فیزیکی و محدوده خدمات محدودتر در مقایسه با بانکهای سنتی میتواند برای برخی کاربران یک نقطه ضعف باشد. علاوه بر این، نگرانیهایی در مورد نظارت قانونی، امنیت و پشتیبانی مشتری ممکن است مشتریان بالقوهای را که ثبات و تعامل شخصی را در روابط بانکی خود اولویت میدهند، دلسرد کند.

انتخاب بین نئوبانکها و بانکهای سنتی به ترجیحات و نیازهای فردی بستگی دارد. در حالی که نئوبانکها رویکردی تازه و نوآورانه به بانکداری ارائه میدهند، بانکهای سنتی مجموعه جامعی از خدمات و اطمینان خاطر ناشی از نظارت قانونی و حضور فیزیکی را فراهم میکنند. همانطور که مصرفکنندگان این گزینهها را بررسی میکنند، باید اهداف مالی خود و میزان راحتی با فناوری دیجیتال را در نظر بگیرند تا بهترین گزینه را برای نیازهای بانکی خود تعیین کنند.